자영업자 권익보호를 위한 세금계산서 제도 개선

| 인사말

안녕하세요? 재무통 taxis 입니다.

오늘은 지난 7/26일 국세청에서 발표된 2021년 세법개정안 보도자료의 내용 중 세금계산서 관련 개정안 부분을 정리하고자 합니다.

# 본 내용은 참고 용도로만 활용하시되, 정확한 정보는 관련 기관에서 확인하시기 바랍니다.

출처: 국세청 보도자료 "「2021년 세법개정안」 발표" 세제실 조세정책과, 2021.07.26.

< 목 차 >

Ⅰ. 개요

Ⅱ. 주요 개정안 내용

Ⅰ. 개요: 자영업자 권익보호를 위한 세금계산서 제도 개선

세금계산서 관련 매입세액공제 제도 개선 (부가령)

사실과 다른 세금계산서* 매입세액공제 범위 확대

* 착오 등으로 실제거래와 달리 발급된 세금계산서는 원칙적으로 매입세액공제 불허

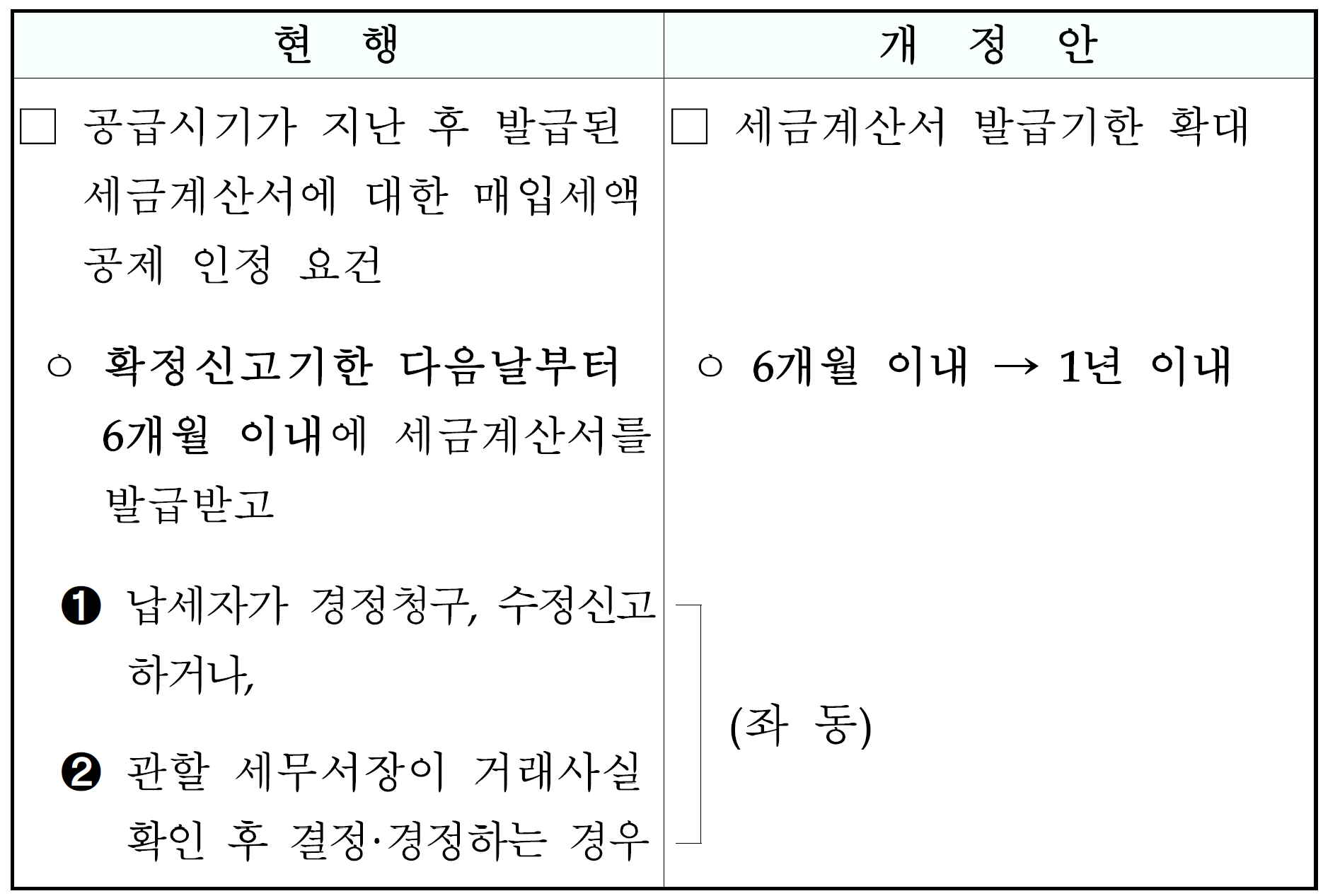

① 세금계산서가 재화·용역의 공급시기 보다 늦게 발급된 경우에도 매입세액공제를 인정받을 수 있는 기간 확대

※ (현행) 확정신고기한 후 6개월 이내 발급 → (개정안) 확정신고기한 후 1년 이내 발급

② 거래당사자가 직접공급-위탁공급을 착오하여 부가가치세를 신고·납부했더라도 매입세액공제를 허용

※ (현행) 재화의 직접/위탁공급 착오의 경우는 매입세액공제 허용

(개정안) 용역의 직접/위탁공급 착오의 경우도 매입세액공제 허용

수정세금계산서 발급 요건 완화 (부가법‧령)

① 거래사실에 맞게 세금계산서를 스스로 시정할 수 있도록 수정세금계산서 발급기한 확대

※ (현행) 확정신고기한까지 → (개정안) 확정신고기한 후 1년까지

② 수입거래에서 수정신고·경정 등에 따라 과세표준이 수정되는 경우 수정수입세금계산서를 발급받을 수 있는 사유 확대

※ (현행) 수입자가 착오·경미한 과실 등으로 당초에 과소신고한 경우에만 발급 허용

(개정안) 위법·부당(가격조작죄, 자료파기 등), 동일한 신고오류 반복 등을 제외하고 발급 허용

Ⅱ. 주요 개정안 내용

공급시기가 지난 후 발급된 세금계산서의 매입세액공제 인정범위 확대(부가령 §75)

<개정이유> 납세자 권익보호 강화

<적용시기> 영 시행일 이후 재화 또는 용역을 공급하는 분부터 적용

거래형태 착오에 의한 세금계산서 발급 오류에 대한 매입세액공제 허용(부가령 §75)

<개정이유> 납세자 권익보호 강화

<적용시기> 영 시행일 이후 재화 또는 용역을 공급하는 분부터 적용

선발급 세금계산서 공급시기 특례 요건 완화(부가법 §17③)

<개정이유> 선발급 세금계산서 인정요건을 완화하여 납세편의 제고

<적용시기> ‘22.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

착오로 인하여 선발급된 세금계산서의 매입세액공제 인정범위 확대(부가령 §75)

<개정이유> 납세자 권익보호 강화

<적용시기> 영 시행일 이후 재화 또는 용역을 공급하는 분부터 적용

수정세금계산서 발급기한 확대(부가령 §70①)

<개정이유> 세금계산서 발급 오류에 대한 자기시정 기회 확대

<적용시기> 영 시행일 이후 재화 또는 용역을 공급하는 분부터 적용

수정수입세금계산서 발급사유 확대(부가법 §35②)

<개정이유> 납세자 권리보호 강화

<적용시기> ’22.1.1. 이후 수정신고하거나 결정·경정하는 분부터 적용

매입자발행 수정세금계산서 발급 사유 명확화(부가법 §34의2①)

<개정이유> 매입자발행 수정세금계산서 발급사유를 명확히하여 매입자의 권리보호 강화

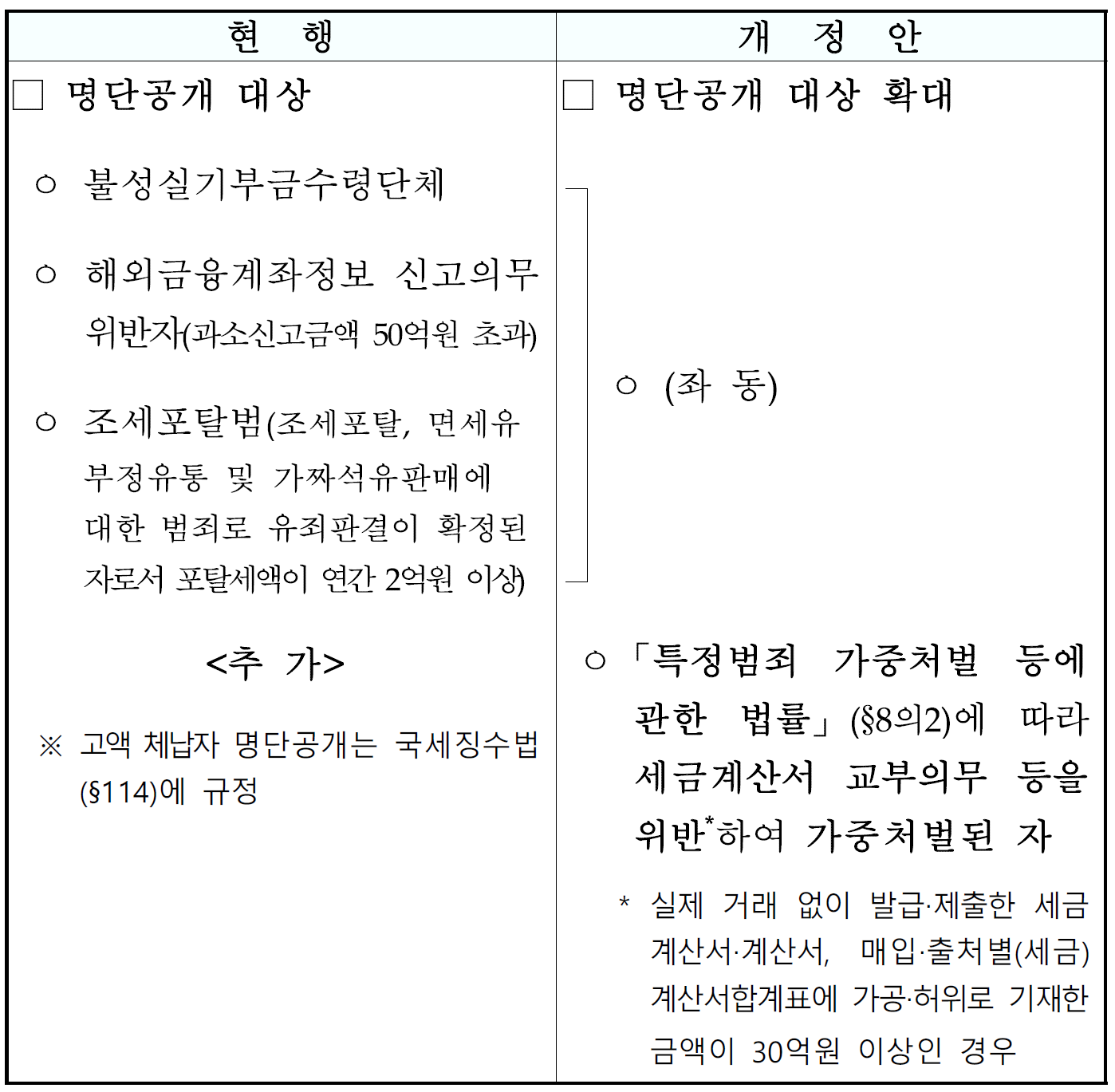

가공 허위 세금계산서 발행에 대한 제재 강화(국기법 §85의5)

<개정이유> 자료상 명단을 공개하여 세금계산서 수수질서 확립

<적용시기> ‘22.1.1. 이후 「특정범죄 가중처벌 등에 관한 법률」에 따라 세금계산서 교부의무 등을 위반하여 유죄판결이

확정된 분부터 적용

| 맺음말

위와 같이 2021년 부가가치세법 관련 세법개정안 내용 중 세금계산서와 관련된 내용만 별도로 정리해보았습니다. 일반적으로 개정안 내용이 모두 통과되는 것은 아니나, 대부분의 개정안은 다음해에 반영되고 있으므로, 법인사업자와 밀접한 세금계산서에 대해서 우선적으로 그 개정내용을 검토하였습니다.

긴글 읽어주신 점 진심으로 감사드립니다. – 재무통 taxis

# 위 내용 중 수정 및 보완할 부분이 있으신 경우 이메일이나 댓글로 연락 주시기 바랍니다.

'세무 > 부가가치세' 카테고리의 다른 글

| 하이패스카드 매입세액 공제 (0) | 2021.08.05 |

|---|---|

| 부가가치세 매입세액 불공제 대상(4) (0) | 2021.07.28 |

| 부가가치세 신고점검 체크리스트 (0) | 2021.07.26 |

| 부가가치세 매입세액 불공제 대상(3) (1) | 2021.07.22 |

| 부가가치세 매입세액 불공제 대상(2) (0) | 2021.07.13 |

댓글